「年収400万円」と「年俸400万円」—同じ金額でも、この2つは全く異なる給与形態です。転職活動や給与交渉の場面で、年収と年俸の違いを正確に理解していないと、想定していた収入と実際の手取り額に大きな差が生じることがあります。特に、年俸制では残業代の扱いやボーナスの有無が大きく異なるため、契約内容を正しく把握することが重要です。

この記事では、年収と年俸の基本的な違いから、計算方法、メリット・デメリット、税金の取り扱い、適用される職種まで包括的に解説します。転職時の年収交渉や契約内容の確認において、より適切な判断ができるようになります。

- 1. 年収と年俸の基本的な違い

- 1.1. 年収とは?

- 1.2. 年俸とは?

- 1.3. 根本的な違い

- 2. 年収と年俸の計算方法

- 2.1. 年収の計算方法

- 2.2. 年俸の計算方法

- 2.3. 残業代の扱い

- 3. 年収と年俸のメリット・デメリット

- 3.1. 年収のメリット・デメリット

- 3.2. 年俸のメリット・デメリット

- 4. 年収と年俸の税金の取り扱い

- 4.1. 税金の基本的な仕組み

- 4.2. 社会保険料は支払い方法で変わる可能性がある

- 4.3. 具体例:同じ年収でも「差が出るケース」と「出にくいケース」

- 4.3.1. 差が出にくい例(上限に当たらない)

- 4.3.2. 差が出やすい例(上限に当たる)

- 4.4. 節税方法

- 5. 年収と年俸の適用される職種

- 5.1. 年収が一般的な職種

- 5.2. 年俸制が多い職種

- 6. 年収と年俸の評価基準

- 6.1. 年収の評価基準

- 6.2. 年俸の評価基準

- 7. 年収と年俸の将来性

- 7.1. 年収の将来性

- 7.2. 年俸の将来性

- 7.3. キャリアプランへの影響

- 8. 年収と年俸のまとめ

- 8.1. 年収のまとめ

- 8.2. 年俸のまとめ

- 9. 出典・参考リンク

- 9.1. 税金・社会保険に関する情報

- 9.2. 労働法・給与制度に関する情報

- 9.3. 転職・キャリアに関する情報

- 9.4. 年収データの出典について

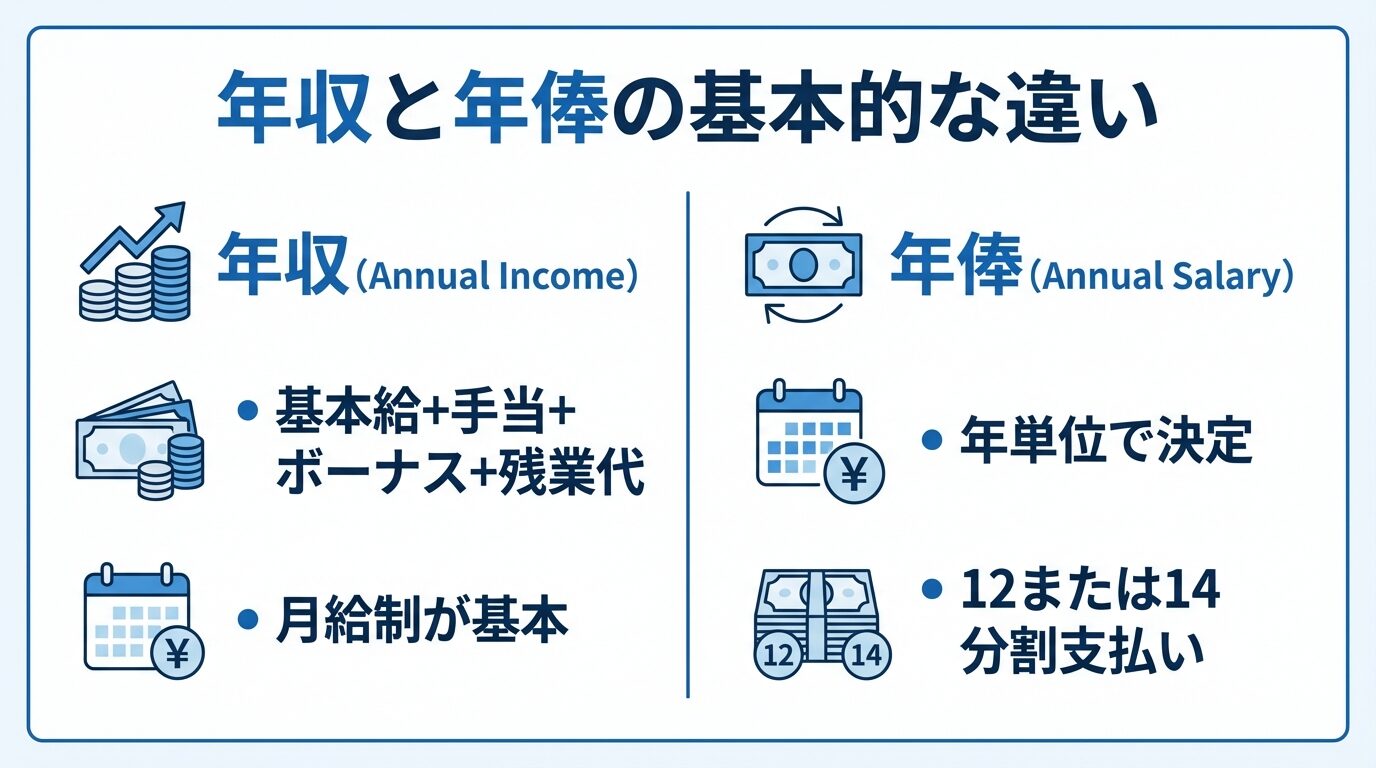

年収と年俸の基本的な違い

年収とは?

年収とは、1年間に得た収入の総額を指し、源泉徴収票の「支払金額」欄に記載されます。基本給、各種手当、ボーナス、残業代など、会社から支払われるすべての給与を合計した税引き前の金額です。

年収に含まれる要素:

- 基本給: 毎月固定で支払われる給与のベース部分

- 各種手当: 通勤手当、住宅手当、家族手当、役職手当など

- ボーナス: 夏季・冬季に支給される賞与(企業によって基本給の2~6ヶ月分)

- 残業代: 時間外労働に対する割増賃金

- その他: 資格手当、出張手当、深夜勤務手当など

日本では月給制が基本で、毎月の固定給に加えて年2回のボーナスが支給される形態が最も一般的です。年収は転職活動、住宅ローンの審査、クレジットカードの申込みなど、さまざまな場面で基準として使われます。

厚生労働省の[賃金構造基本統計調査]および転職サービスdodaの[2024年版調査]によると、年代別の平均年収は20代が365万円、30代が454万円、40代が517万円、50代以上が601万円となっています。業種別では金融業・保険業が最も高く、宿泊業・飲食サービス業が最も低い傾向にあります。最も平均年収が高い年齢は59歳で717万円に達し、年齢と経験に応じて上昇していく傾向が明確です。

年俸とは?

年俸とは、年間の給与総額が契約で定められる給与形態です。「年俸600万円」と決まれば、その金額が1年間の報酬となります。欧米では標準的な給与形態ですが、日本では成果主義を重視する企業やプロスポーツ、外資系企業で採用されています。

年俸制の主な特徴:

- 年単位の契約: 1年ごとに契約を更新し、年俸額を再交渉

- 成果連動: 前年度の実績や業績評価に基づいて年俸が決定

- 固定報酬: 年間総額が確定しているため、収入の見通しが立てやすい

- 月次分割: 労働基準法により毎月1回以上の支払いが義務付けられている

年俸制の最大の特徴は、前年度の業績や成果に基づいて年俸額が決定される点です。優秀な成績を収めれば大幅な年俸アップも期待できますが、成果不足や業績悪化で減額される可能性もあります。プロ野球選手を例にとると、好成績なら年俸が2倍、3倍になることもありますが、不調なら大幅減額や戦力外通告もあり得ます。

根本的な違い

年収と年俸の最も大きな違いは、給与の決定方法にあります。

| 項目 | 年収 | 年俸 |

|---|---|---|

| 決定時期 | 後から合算(結果) | 事前に契約(予定) |

| 給与構成 | 月給+ボーナス+残業代 | 年間総額を分割 |

| 変動要素 | ボーナスが変動 | 契約更新時に変動 |

| 残業代 | 別途支給が一般的 | みなし残業込みが多い |

| 評価基準 | 年功序列+業績 | 成果主義が中心 |

年収は「結果としての年間総額」で、月給やボーナスを後から合計したものです。一方、年俸は「契約で定めた年間総額」で、最初に総額が決まり、それを分割して支払います。

また、残業代の扱いも大きく異なります。年収制(月給制)では残業代は労働時間に応じて別途計算されますが、年俸制ではみなし残業代が年俸に含まれるケースが多く、「月45時間分の残業代込み」などと契約書に明記されます。このため、年俸制で転職を検討する際は、契約内容の確認が不可欠です。

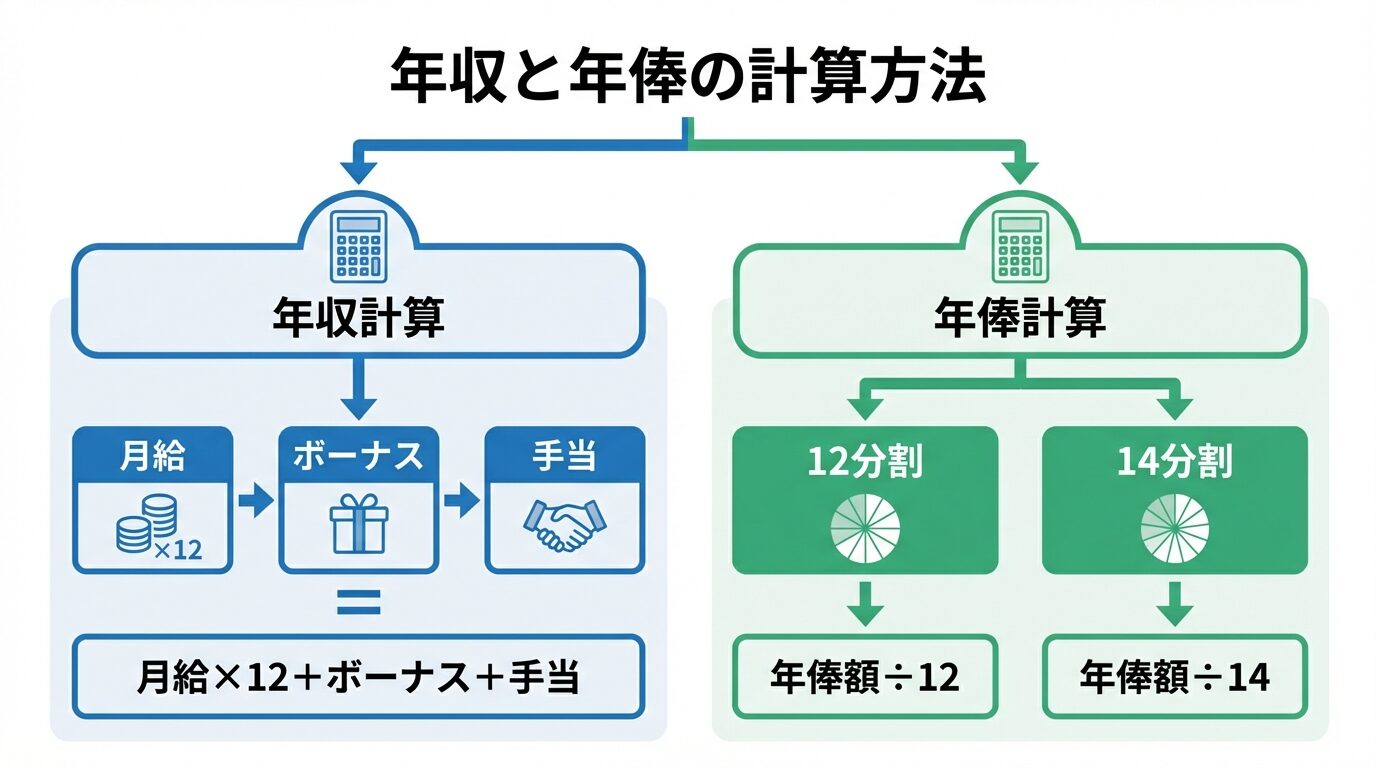

年収と年俸の計算方法

年収の計算方法

年収は以下の計算式で算出します。

計算式: 月給×12ヶ月+年間ボーナス総額+残業代

具体例として、基本給25万円、手当5万円(月給合計30万円)、年間残業代36万円、ボーナス各70万円の場合:

- 月給: 30万円×12ヶ月=360万円

- 残業代: 36万円

- ボーナス: 70万円×2回=140万円

- 年収合計: 536万円

年収から手取り額を計算するには、社会保険料(健康保険、厚生年金、雇用保険)と税金(所得税、住民税)を差し引きます。一般的に年収の75~80%が手取りの目安です。年収500万円であれば、手取りは約380~400万円程度となります。

年俸の計算方法

年俸制では契約で決定した年間総額を、12分割または14分割して支払います。

12分割方式の例(年俸600万円)

- 毎月の支給額: 600万円÷12ヶ月=50万円

- ボーナス: なし

- 特徴: 毎月の収入が一定で家計管理がしやすい

14分割方式の例(年俸600万円)

- 毎月の支給額: 600万円÷14ヶ月=約42.9万円

- ボーナス: 約42.9万円×2回(夏冬)

- 特徴: 従来の月給制に近く心理的抵抗が少ない

重要なのは、どちらの方式でも年間総額は同じ600万円という点です。分割方法が異なるだけで、年間の受取総額に差はありません。

残業代の扱い

年俸制でも原則として残業代の支払い義務があります。これは労働基準法第37条で定められており、年俸制だからといって残業代が免除されるわけではありません。

残業代の3つのパターン:

- 別途支給型: 年俸とは別に、実労働時間に応じて残業代を支給

- みなし残業型: 「年俸に月45時間相当の残業代を含む」と明記し、超過分のみ追加支給

- 管理監督者型: 管理職として残業代支給の対象外(ただし深夜割増は支給)

契約時には以下を必ず確認しましょう:

- 年俸に残業代が含まれているか

- 含まれる場合、何時間分が想定されているか

- 超過した場合の計算方法はどうなるか

- 基本給と残業代の内訳が明確か

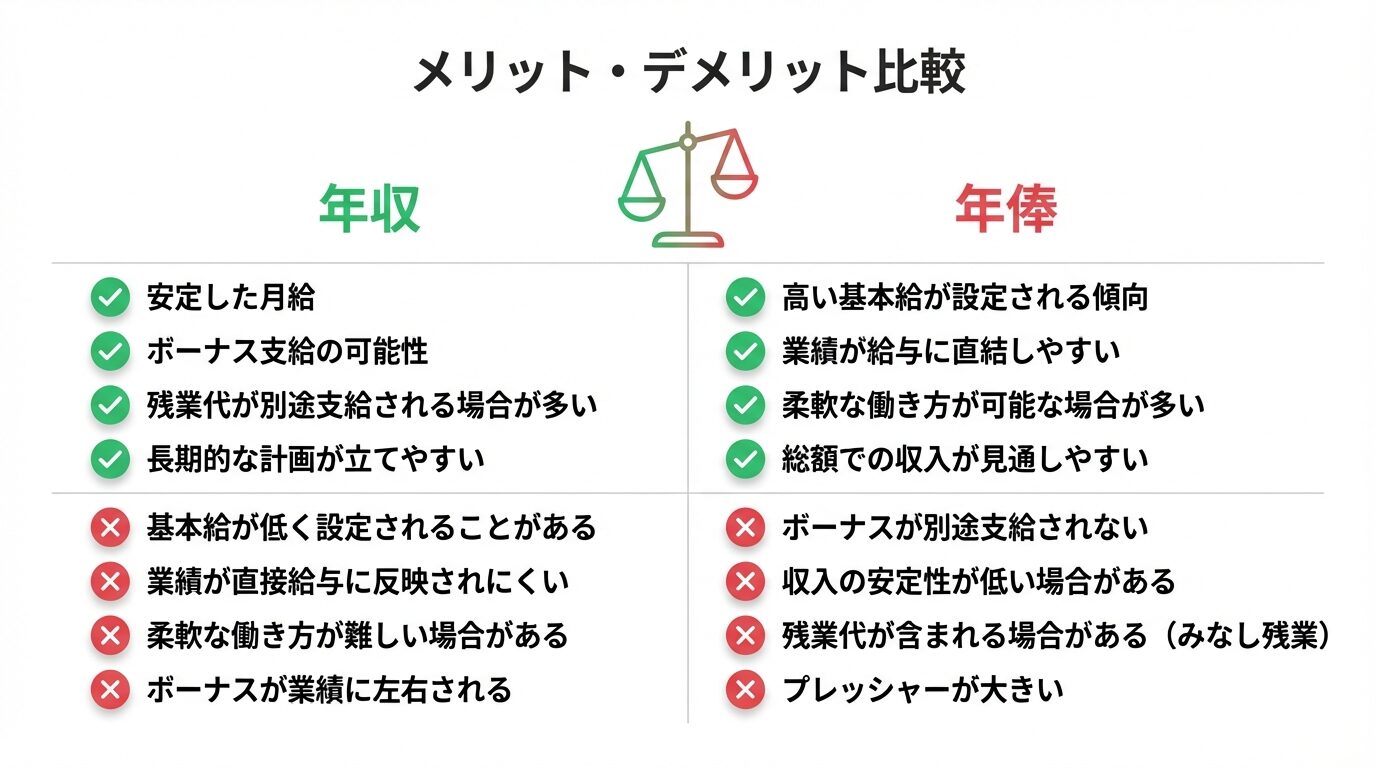

年収と年俸のメリット・デメリット

年収のメリット・デメリット

メリット:

- 年2回のボーナスでまとまった収入が得られ、大きな買い物や貯蓄に適している

- 残業代が労働時間に応じて確実に支給される

- 勤続年数に応じた昇給が期待でき、長期的なキャリア形成に向いている

- 福利厚生が充実している企業が多い

デメリット:

- 個人の成果が給与に反映されにくく、優秀な人材が不満を持ちやすい

- 業績悪化時にボーナスがカットされるリスクがある(2020年コロナ禍で多発)

- 年功序列型のため、若手の昇給ペースが緩やか

年俸のメリット・デメリット

メリット:

- 成果が報酬に直結し、実力次第で大幅な年俸アップが可能

- 年齢や勤続年数に関係なく評価される(IT業界では20代で年俸1,000万円超も)

- 契約内容が明確で、年間の収入が確定している

- 転職時に市場価値を明確に示しやすい

デメリット:

- 契約更新時に成果不足や業績悪化で減額されるリスク

- ボーナスが少ないか含まれないため、まとまった収入が得にくい

- 残業代込みの契約では長時間労働になるリスク

- 常に成果を求められるプレッシャーがある

年収と年俸の税金の取り扱い

税金の基本的な仕組み

結論:所得税・住民税のルールは年収でも年俸でも同じ。ただし、社会保険料は月給と賞与の配分で変わることがあります。

税金(所得税・住民税)は同じ

年収(=月給+賞与)でも年俸(年俸制)でも、税金は「給与所得」として計算され、形態による優遇はありません。

課税所得の計算:

- 年収(または年俸)- 給与所得控除 = 給与所得

- 給与所得 – 各種所得控除 = 課税所得

- 課税所得×税率 = 所得税

所得税は累進課税で、課税所得が高いほど税率が上がります(5%~45%)。住民税は所得割10%+均等割約5,000円前後(自治体により異なる)です。

社会保険料は支払い方法で変わる可能性がある

- 厚生年金:標準賞与額は 同じ月に支給された賞与を合算して150万円が上限(超えた分は厚生年金の計算対象外) (nenkin.go.jp)

- 健康保険:標準賞与額は 年度(4/1〜翌3/31)の累計で573万円が上限(保険者単位) (kyoukaikenpo.or.jp)

具体例:同じ年収でも「差が出るケース」と「出にくいケース」

ここで大事なのは、年収600万円くらいだと、賞与120万円×2回のような一般的な配分では上限に当たりにくいという点です。

差が大きく出るのは、賞与が特定の月に集中して150万円を超えるようなケースです。

差が出にくい例(上限に当たらない)

- 月給30万円×12ヶ月 + 賞与120万円×2回(年収600万円)

この場合、賞与はどの月も150万円以下なので、厚生年金の賞与上限(150万円/月)に当たりません。

よって、月給寄せ(年俸12分割)と比べても、社会保険料の差は大きくなりにくいです(料率や等級の丸めで多少の差が出る程度)。 (nenkin.go.jp)

差が出やすい例(上限に当たる)

- 月給20万円×12ヶ月 + 賞与360万円×1回(年収600万円)

節税方法

年末調整や確定申告で、控除を漏れなく入れると税負担を軽減できます。

- ふるさと納税(寄附金控除)

- 生命保険料控除(上限あり)

- 地震保険料控除(上限あり)

- 地震保険料控除(上限あり)

- 住宅ローン控除(要件あり)

- 医療費控除(要件あり)

年収と年俸の適用される職種

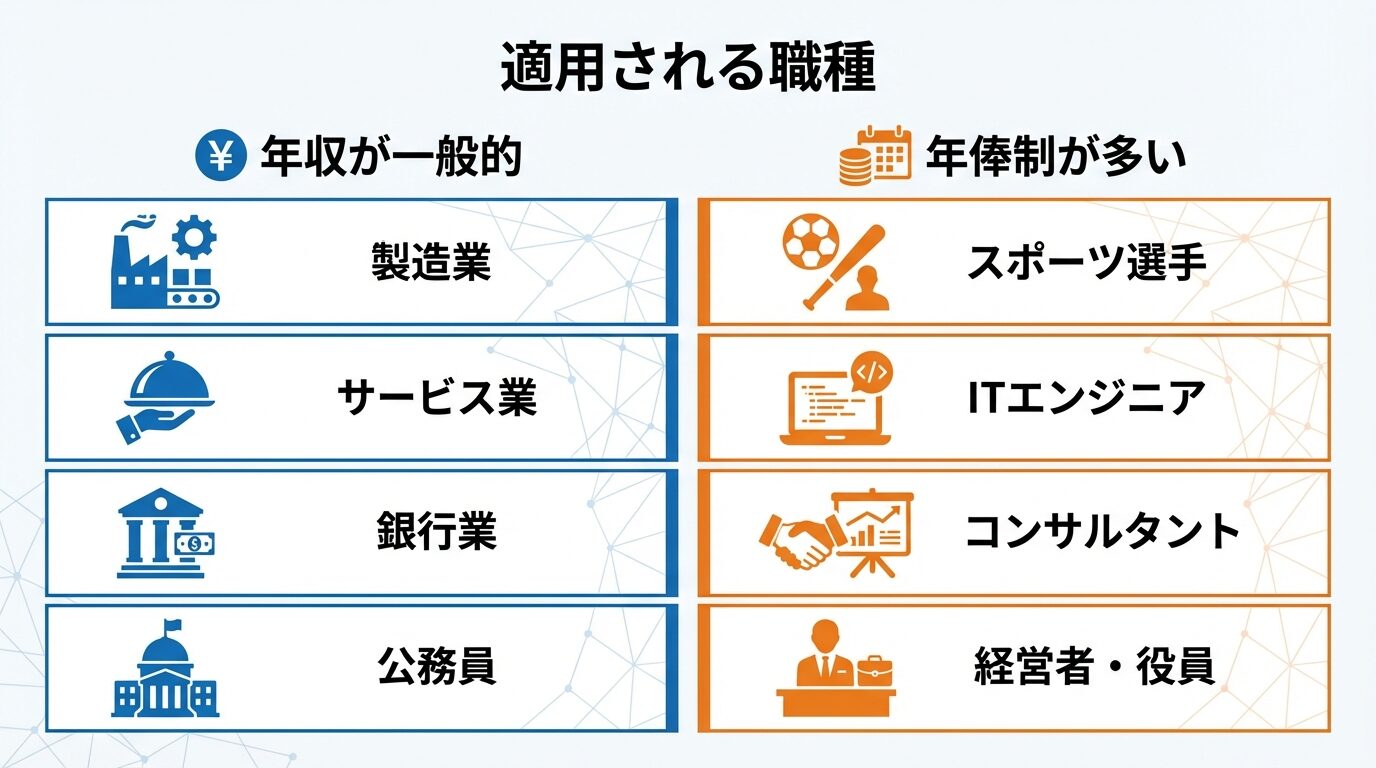

年収が一般的な職種

製造業: トヨタ自動車、パナソニックなど大手メーカーの現場作業員から管理職まで。好業績時には基本給の6ヶ月分以上のボーナスが支給されることもあります。

公務員: 俸給表に基づいた月給制と年2回の期末手当(年間4.5ヶ月分程度)。最も典型的な年収制の職種です。

金融業: 銀行、証券会社、保険会社の一般職員。安定した月給と業績連動型のボーナスが特徴です。

サービス業・小売業: 飲食店、ホテル、百貨店など。年収水準は相対的に低めですが、安定した雇用形態です。

年俸制が多い職種

プロスポーツ選手: プロ野球、Jリーグなど。前年度の成績が年俸に直結し、優秀な成績で数倍の年俸アップも珍しくありません。

外資系IT企業: Google、Microsoft、Amazonなど。年俸制が標準で、株式報酬(RSU)と組み合わせた報酬パッケージが一般的です。

コンサルタント: 戦略コンサルティングファームや経営コンサルタント。プロジェクト成果が年俸評価に直結します。

企業役員: 取締役や執行役員。企業業績と連動した年俸制が多く採用されています。

大学の任期制教員: 特任教授や特任准教授など。契約期間ごとに年俸が更新されます。

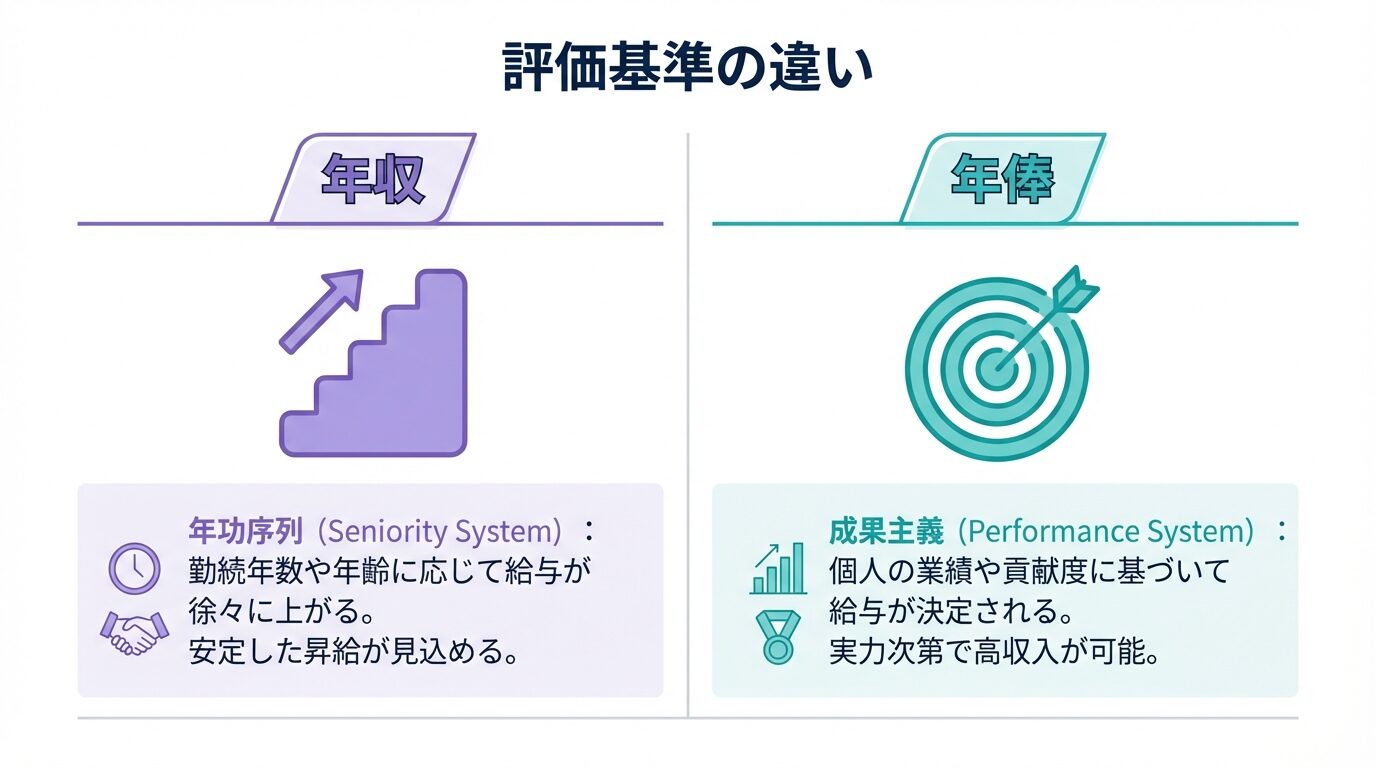

年収と年俸の評価基準

年収の評価基準

年収の評価では以下の要素が重視されます:

総支給額: 基本給、手当、ボーナス、残業代を含めた年間総額。手取りではなく税引き前の金額で評価されます。

業種・職種: 金融・IT業界は高く、サービス・小売業は低い傾向。例えば、システムエンジニアの平均年収は約550万円ですが、飲食サービス業は約350万円と200万円の差があります。

年齢・勤続年数: 年功序列型の昇給が基本。勤続10年で役職手当が付くなど、経験年数に応じた評価が行われます。定期昇給により毎年5,000~10,000円程度のベースアップが一般的です。

ボーナスの割合: ボーナスが年収の30~40%を占める企業も多く、業績好調時には50%以上になることもあります。逆にボーナスが少ない企業では15~20%程度です。

学歴・資格: 大卒と高卒で初任給に3~5万円の差があり、それが生涯年収に約2,000万円の影響を与えると言われています。専門資格(税理士、公認会計士、弁護士など)があれば、さらに年収が上がります。

転職市場では、同業種・同職種の平均年収と比較して自分の市場価値を評価します。転職エージェントのデータベースや求人サイトのランキング機能を活用すると、自分の年収が適正かどうか判断できます。

年俸の評価基準

年俸制では以下が評価の中心となります:

個人の成果と業績: 目標管理制度(MBO)やOKR(Objectives and Key Results)での達成度が重視されます。営業職なら売上達成率や新規顧客獲得数、エンジニアならプロジェクト完遂度や品質指標、コードレビューの評価などが具体的な指標です。数値化できる成果が年俸に直結するため、達成度100%で維持、120%以上で大幅アップ、80%未満で減額といった明確な基準が設定されることが多いです。

専門スキルと市場価値: 希少性の高いスキル(AI、機械学習、データサイエンス、ブロックチェーンなど)を持つ人材は高年俸を得やすい。特に、これらのスキルを持つ人材は市場での需要が供給を上回っているため、転職市場でも有利な交渉が可能です。

契約内容と交渉力: 年俸額は交渉で決まるため、自分の実績を明確に示す能力が重要。具体的な数字(売上貢献額、コスト削減額、プロジェクト成功率など)を提示できる人ほど、高い年俸を獲得できます。

企業の業績: 会社全体の業績が悪化すれば、個人成果が良くても年俸アップは難しい場合があります。逆に、スタートアップがIPOに成功すれば、年俸が倍増することもあります。

役職・ポジション: マネージャー、シニアエンジニア、スペシャリストなど、役職が年俸に大きく影響します。同じ成果でも、ジュニアとシニアでは年俸に200~300万円の差が出ることも珍しくありません。

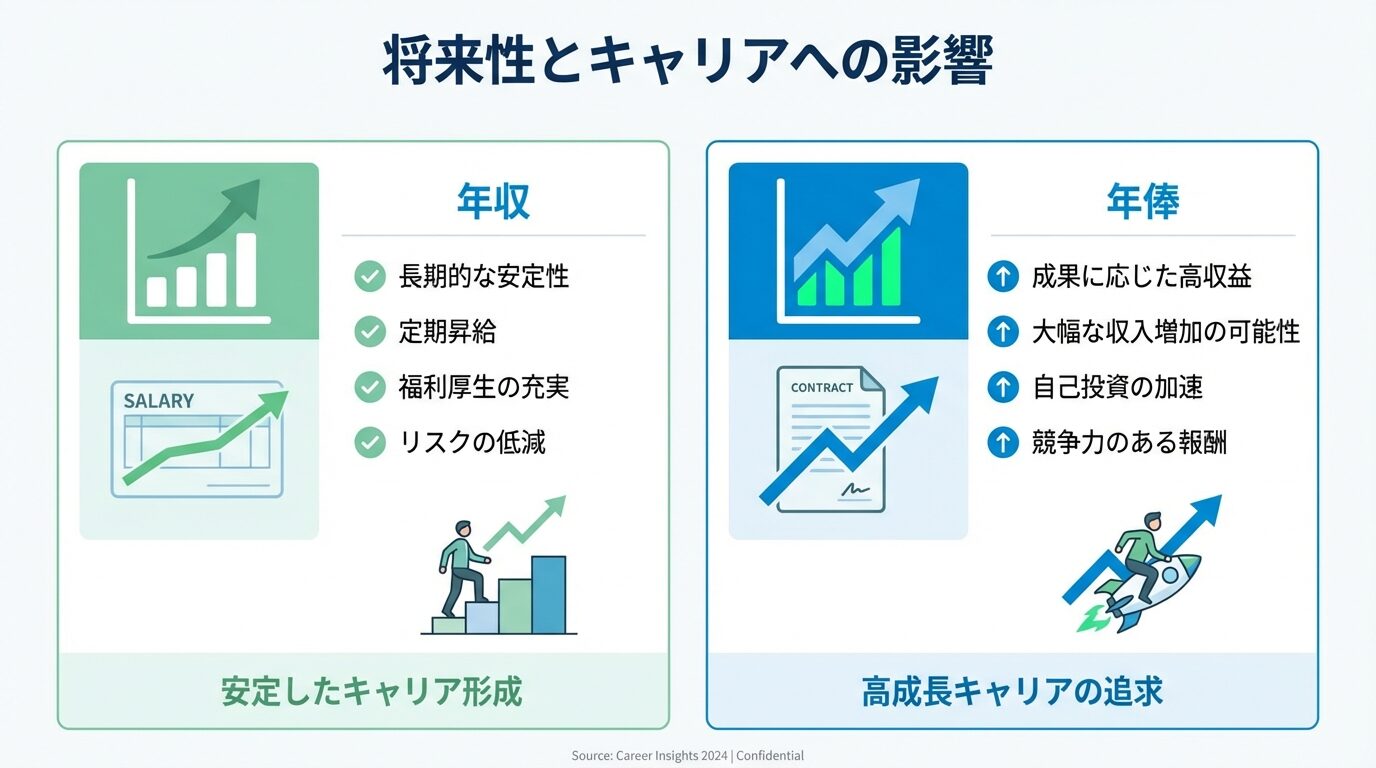

年収と年俸の将来性

年収の将来性

成長分野の年収:

- IT・DX関連職種: システムエンジニア、データサイエンティスト、AIエンジニアの需要が急増

- 医療・介護分野: 高齢化社会で需要拡大するが、介護職は処遇改善が課題

- グリーンエネルギー: 再生可能エネルギー関連職種が今後伸びる見込み

働き方の変化:

- 副業・兼業の解禁で複数の収入源を持つ人が増加

- リモートワークの普及で地方在住でも都市部の年収を得られる可能性

- 年功序列から成果主義への転換が徐々に進行

30代転職の年収事情!未経験者が成功するためのステップと事例を紹介

「30代で未経験の分野に転職したいけど、年収は下がるのかな…」「今からキャリアチェンジなんて、もう遅いんじゃないか…」 転職サイトを眺めては、また明日から頑張ろうと先延ばしにしていませんか?30代の未経験転職は確かにハー […]

年俸の将来性

グローバル化の進展:

外資系企業の日本進出や日本企業の海外展開により、年俸制はグローバルスタンダードな給与形態として認識されています。

成果主義の浸透:

日本企業でも徐々に年功序列から成果主義へシフトしており、年俸制を採用する企業は今後も増加する見込みです。

柔軟な働き方との相性:

リモートワークやフレックスタイム制度と年俸制を組み合わせることで、時間ではなく成果で評価する働き方が実現できます。

キャリアプランへの影響

給与形態の選択は、長期的なキャリア形成に大きな影響を与えます。それぞれの特性を理解し、自分のキャリアプランに合った選択をすることが重要です。

年俸制がキャリアに与える影響:

転職時の給与交渉において、年俸額が明確な指標となるため、市場価値を示しやすいメリットがあります。「前職の年俸は800万円でした」と具体的に提示できるため、交渉の基準が明確です。また、成果主義のため、年齢や勤続年数に関係なく早期昇進が可能です。30代で年俸1,000万円超えも実力次第で実現できます。

一方で、成果が出なければ契約更新されないリスクがあり、常にパフォーマンスを維持するプレッシャーがあります。そのため、専門スキルの継続的な向上や、市場動向へのアンテナを高く保つ必要があります。

年収制がキャリアに与える影響:

月給制では、着実にステップを踏んでキャリアを築く形となり、安定したキャリアパスを描きやすいメリットがあります。新卒入社から主任、係長、課長、部長とステップアップしていく道筋が明確で、各段階で求められるスキルや経験も見えやすくなっています。

長期雇用を前提とした企業では、社内研修制度や資格取得支援制度が充実しており、じっくりとスキルを磨く環境が整っています。また、ワークライフバランスを重視できるため、家庭と仕事の両立を図りやすい環境です。

どちらを選ぶべきか:

年俸制向きの人:

- 実力主義で短期間にキャリアアップしたい

- 高い専門性を持ち、市場価値を明確に示せる

- リスクを取ってでも高収入を目指したい

- 成果を出すことにやりがいを感じる

- 自己管理能力が高く、プレッシャーを楽しめる

年収制向きの人:

- 安定した環境で長期的にスキルを磨きたい

- 着実なキャリアパスを描きたい

- ワークライフバランスを重視したい

- チームで協力して成果を出すことを好む

- 一つの会社で長く働きたい

自分のリスク許容度とキャリア目標に合った給与形態を選ぶことが、長期的なキャリア成功の鍵となります。また、キャリアの段階によって給与形態を変えることも選択肢の一つです。例えば、20代は年収制で基礎を固め、30代で専門スキルを身につけた後に年俸制へ移行するという戦略も有効です。

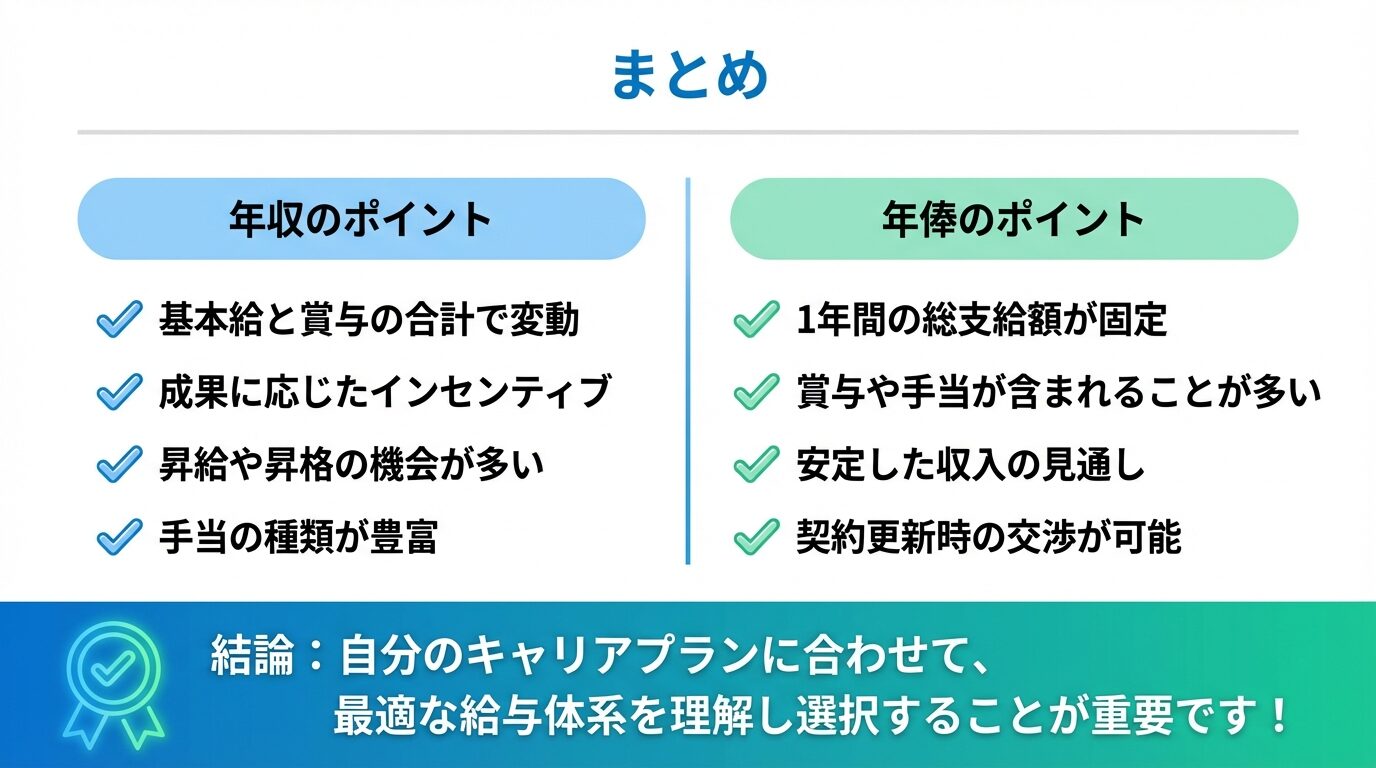

年収と年俸のまとめ

年収のまとめ

年収は1年間の収入総額を示す指標で、基本給、各種手当、ボーナス、残業代をすべて合算した税引き前の金額です。月給制を基本として年2回のボーナスが支給されるスタイルが日本で最も一般的です。

年収ベースの給与体系のメリットは、収入全体を把握しやすく、ボーナスによってまとまった収入が得られる点です。デメリットは昇給の幅が限定的で、業績によってボーナスが変動するリスクがあることです。

転職時には、年収だけでなく労働時間、福利厚生、キャリア成長の機会なども総合的に評価することが重要です。

転職で希望年収を伝える方法とは?交渉成功のポイントを徹底解説

転職活動で最も答えにくい質問の一つが「希望年収はいくらですか?」ではないでしょうか。高すぎると選考から外され、低すぎると損をする。この微妙なバランスに悩む方は少なくありません。実は、希望年収の伝え方一つで、採用の成否やそ […]

年俸のまとめ

年俸制は年単位で給与総額が決定される給与形態です。12分割または14分割して毎月支払われ、成果主義を重視する企業や専門職で採用されています。

年俸制のメリットは成果が報酬に直結しやすく、契約内容が明確で収入が確定している点です。デメリットは契約更新時に減額されるリスクがあり、残業代が含まれるケースでは長時間労働のリスクがあることです。

年俸制と月給制のどちらを選ぶかは、個人の価値観やキャリア目標によって異なります。実力主義で短期間にキャリアアップしたい人は年俸制、安定した環境で長期的にスキルを磨きたい人は月給制が適しています。

出典・参考リンク

本記事は、労働基準法、所得税法、社会保険制度などの法令および一般的な労働慣行に基づいて執筆されています。具体的な制度や数値については、以下の公式サイトで最新情報をご確認ください。

税金・社会保険に関する情報

- 国税庁「タックスアンサー No.1410 給与所得控除」 – 給与所得控除の計算方法

- 国税庁「所得税の税率」 – 所得税の累進課税制度

- 総務省「個人住民税」 – 住民税の仕組み

- 日本年金機構「厚生年金保険料額表」 – 社会保険料の計算

労働法・給与制度に関する情報

- 厚生労働省「労働基準法」 – 労働基準法の概要

- 厚生労働省「時間外労働の割増賃金」 – 残業代の法的規定

- 厚生労働省「賃金構造基本統計調査」 – 業種別・年齢別の平均年収データ

転職・キャリアに関する情報

- 厚生労働省「労働市場分析レポート」 – 最新の雇用動向

- 独立行政法人 労働政策研究・研修機構(JILPT) – 雇用・労働に関する調査研究

年収データの出典について

本記事で使用している2024年の平均年収データは、以下の調査を参照しています:

- doda「平均年収ランキング【2024年版】」 – 2024年9月~2025年8月に正社員約60万人を対象に実施

- 厚生労働省「令和6年賃金構造基本統計調査」 – 2024年6月分の賃金データを全国約5万事業所で調査

※ 本記事の内容は2024~2025年時点の情報に基づいており、税率や社会保険料率は変更される可能性があります。個別の状況については、専門家(税理士、社会保険労務士など)にご相談ください。